혹시 예전에 햇살론 유스나 다른 정책서민금융 상품을 이용하셨던 경험이 있으신가요? 그때는 신용 점수가 낮거나 소득이 적어서 어쩔 수 없이 정책 상품을 선택하셨을 수도 있겠죠. 저도 그랬거든요. 그런데 꾸준히 상환하고 관리하다 보니 신용 점수가 조금씩 오르는 걸 보면서 '이제는 은행권 대출도 가능할까?'하는 기대감이 생기더라고요. 😊

이런 분들을 위해 정말 유용한 '징검다리' 상품이 있어요. 바로 '햇살론뱅크'인데요. 정책서민금융을 성실히 이용한 분들이 은행 대출로 넘어갈 수 있도록 돕는 아주 착한 대출이에요. "나도 해당될까?" "조건이 너무 까다로운 거 아니야?" 걱정하지 마세요! 이 글에서 햇살론뱅크의 모든 것을 쉽고 명확하게 알려드릴게요. 저와 함께 똑똑하게 갈아타봅시다!

햇살론뱅크, 어떤 분들을 위한 '징검다리'인가요? 📝

햇살론뱅크는 단순히 새로운 대출이 아니라, 여러분의 금융 생활을 한 단계 업그레이드할 수 있는 '징검다리' 역할을 해요. 이미 정책서민금융을 잘 이용해오신 분들께 주어지는 혜택인 거죠.

다음 세 가지 조건을 모두 만족해야 해요!

- ① 정책서민금융상품 6개월 이상 이용자:

- 새희망홀씨, 미소금융, 근로자햇살론, 사업자햇살론, 햇살론15, 햇살론17, 바꿔드림론, 안전망대출(Ⅱ), 햇살론유스, 햇살론뱅크 중 하나를 6개월 이상 이용해야 해요.

- ② 현재 정상 이용 중 또는 완제 후 3년 이내인 자:

- 연체 없이 꾸준히 갚아오셨거나, 대출을 모두 갚으신 지 3년이 지나지 않았다면 OK!

- ③ 부채 또는 신용도가 개선된 저소득·저신용자:

- (개선 요건) 보증신청일 기준 최근 1년 가계 대출잔액이 줄었거나, 신용평점(KCB 또는 NICE)이 상승했어야 해요.

- (소득·신용 요건) 둘 중 하나에 해당하면 돼요.

- 연소득 3,500만 원 이하 (신용평점 무관)

- 또는 신용평점 하위 20%에 해당하면서 연 소득 4,500만 원 이하

⚠️ 중요한 점: 위의 조건에 해당하더라도 서민금융진흥원 보증 심사 및 은행 자체 대출 심사 결과에 따라 최종적으로 거절될 수도 있다는 점, 꼭 기억해주세요!

대출 한도, 기간, 그리고 금리! 자세히 파헤치기 💰

자격 조건도 중요하지만, 실제로 얼마를 빌릴 수 있고, 이자는 얼마나 내야 하는지도 궁금하실 거예요. 햇살론뱅크의 구체적인 조건들을 살펴봅시다!

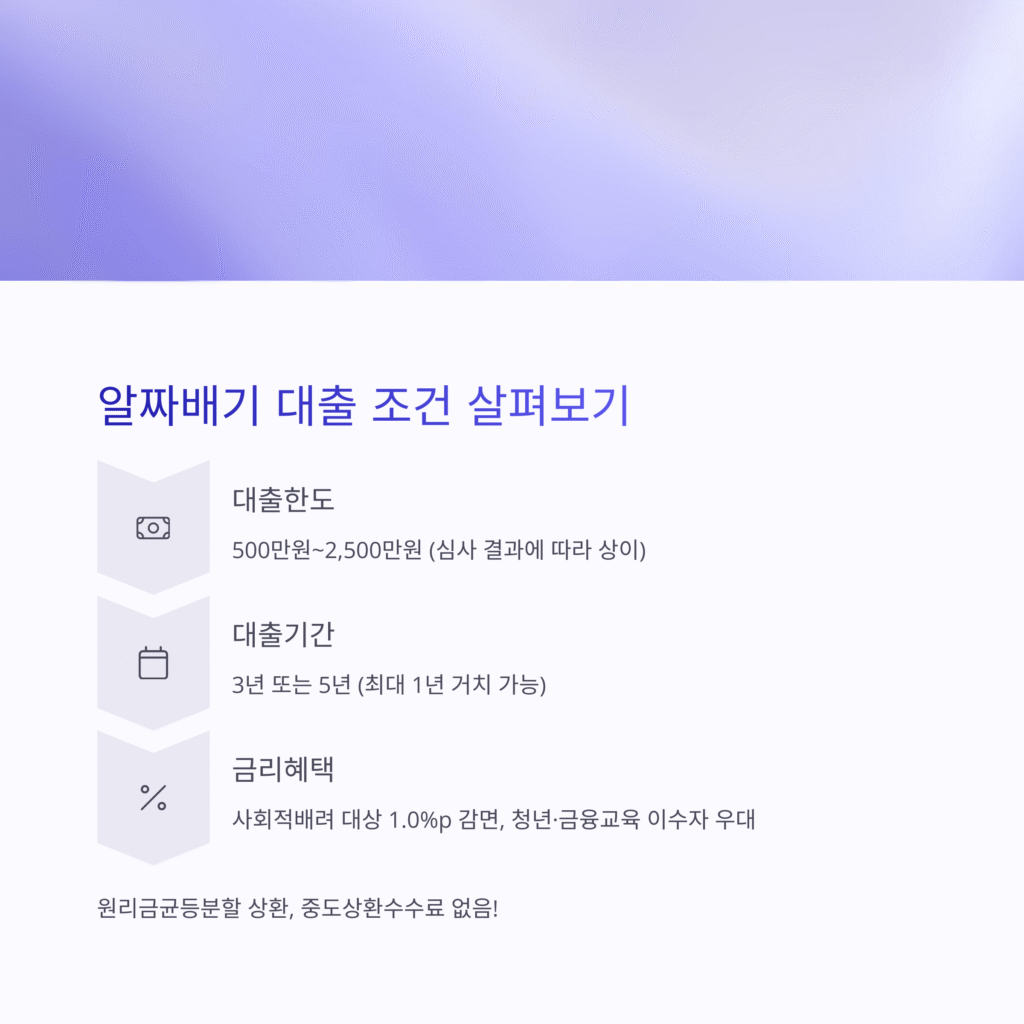

대출 한도: 생각보다 넉넉해요! ✨

- 최저 5백만 원 ~ 최대 2,500만 원 (2022년 2월 25일부터 2025년 12월 31일까지 한시적으로 증액된 금액이에요!)

* 서민금융진흥원의 보증 심사 결과에 따라 최종 한도는 달라질 수 있어요. 그래도 2,500만 원이면 꽤 큰 금액이라 급한 자금이나 생활 자금으로 유용하게 쓸 수 있겠죠?

대출 기간: 거치기간도 활용 가능! 🗓️

- 3년 또는 5년 중 선택 가능해요.

- 기간 내 거치기간 최대 1년을 부여할 수 있어요!

- (3년 선택 시) 거치기간 1년 + 원리금 상환기간 2년

- (5년 선택 시) 거치기간 1년 + 원리금 상환기간 4년

거치기간이 있다는 건 대출 초기에 이자만 내다가, 나중에 원금을 갚을 수 있어서 상환 부담을 덜 수 있다는 뜻이에요. 진짜 유용하죠!

대출 금리 및 보증료: 얼마나 들까? 💸

- 대출 금리: 은행별, 그리고 이용자별로 달라져요. 2023년도 연 평균 금리는 약 8.9% 내외였다고 하네요.

- 보증료: 연 2.5%가 기본이지만, 감면 혜택도 있어요!

- 사회적배려대상자: 1.0%p 인하

- 금융교육·컨설팅 이수자: 0.1%p 인하 (금융교육포털에서 수강, 신용부채관리컨설팅은 디지털센터에서 신청 가능해요!)

- 저소득 청년 (만 34세 이하, 연소득 3,500만 원 이하): 0.5%p 인하 (사회적 배려대상자와 중복 적용은 안 돼요!)

신청 방법 및 필요 서류: 꼼꼼하게 준비하기 📂

복잡하게 느껴질 수도 있지만, 차근차근 따라 하면 어렵지 않아요! 협약 은행 창구 또는 앱을 통해서 신청할 수 있답니다.

간편한 이용 절차 🚀

- 서민금융진흥원 앱 사전조회: 대출 신청 전에 서민금융진흥원 앱에서 내가 자격 대상이 되는지 미리 조회해볼 수 있어요! 이거 진짜 편리하더라고요. (간편 조회라 실제 대출 가능 여부와 다를 수 있으니 참고만 해주세요.)

- 협약 은행 방문 또는 앱 신청: 조회 후 해당 은행(BNK경남은행, 광주은행, KB국민은행, IBK기업은행, NH농협은행, 아이엠뱅크, BNK부산은행, SH수협은행, 우리은행, 전북은행, 제주은행, 하나은행, 신한은행, 토스뱅크, 카카오뱅크)으로 가서 신청하거나, 앱으로 신청하시면 돼요.

- 서류 제출 및 심사: 필요 서류들을 제출하고, 보증 심사 및 은행 자체 심사를 거치게 됩니다.

참고로, 현재 3개월 이상 재직·사업영위(또는 1회 이상 연금 수령)가 확인되어야 해요. 실명확인증표(주민등록증 등)는 기본으로 필요하고요!

필요 서류 예시 (직업 및 소득에 따라 상이) 📄

* 모든 증빙서류는 보증신청일 기준 1개월 이내 발급된 것만 인정됩니다.

| 직업 및 소득 | 재직/사업증빙 (택 1) | 소득증빙 (택 1) |

|---|---|---|

| 근로소득자 | 재직증명서(사업자등록증 첨부), 국민연금 가입자 증명서, 건강보험 자격득실확인서 등 | 전년도 소득금액증명원, 전년도 근로소득원천징수영수증, 최근 3개월 월급여 입금통장 등 |

| 사업소득자 (등록 사업자) | 사업자등록증(사본) 또는 사업자등록 증명원 | 전년도 소득금액증명원, 금년도 종합소득세 과세표준 확정신고 및 납부계산서 등 |

| 사업소득자 (미등록 사업자) | 현 직장 재직사실확인서(고용계약서 등)와 재직회사의 사업자등록증 | 전년도 소득금액증명원, 사업소득원천징수영수증, 최근 3개월 월급여 입금통장 등 |

| 연금소득자 | 연금수급증서, 연금수급권자 확인서, 지급내역서 등 (공적연금에 한함) | 최근 3개월 연금기관 지급내역서, 연금수령 통장 사본 등 |

⚠️ 유의사항: 인터넷 출력본은 진위여부 확인 후 원본 인정, 급여 통장 사본은 은행 직인 필수 등 서류 제출 시 유의할 점들이 있으니 꼼꼼히 확인하고 준비하세요!

글의 핵심 요약 📝

햇살론뱅크는 정책서민금융을 성실하게 이용하며 신용도나 부채 상황이 개선된 분들이 은행권 대출로 넘어갈 수 있도록 돕는 아주 좋은 기회예요. 제가 볼 때는 이런 분들에게 특히 유리한 제도랄까요?

- 정책서민금융 6개월 이상 이용 경험: 이게 첫 번째 자격증이라고 생각하시면 돼요.

- 신용/부채 개선 확인: 꾸준한 노력이 보상받는 순간이죠!

- 최대 2,500만 원까지: 넉넉한 한도로 다양한 용도로 활용 가능해요.

- 거치기간 선택 가능: 상환 부담을 줄이는 똑똑한 선택!

- 다양한 은행에서 신청 가능: 접근성도 아주 좋죠.

🌟 햇살론뱅크, 이런 분께 딱! 🌟

정책서민금융 우수 이용자, 이제 은행권으로 점프하세요!

✅ 자격 요건

- • 정책서민금융 6개월 이상 이용

- • 현재 정상 이용 또는 완제 후 3년 이내

- • 부채/신용도 개선된 저소득·저신용자

💸 대출 상세

- • 한도: 최대 2,500만 원

- • 기간: 3년 또는 5년 (1년 거치 가능)

- • 금리: 연 8.9% 내외 + 보증료 (감면 가능)

*사전조회 및 서류 꼼꼼히 준비하면 더 편리해요!

자주 묻는 질문 ❓

지금까지 햇살론뱅크에 대해 자세히 알아봤는데요. 기존 정책서민금융을 성실하게 이용해 오셨다면, 이제 한 단계 더 나아갈 수 있는 좋은 기회라고 생각해요. 여러분의 노력이 빛을 발할 때가 온 거죠! ✨

이 글이 여러분의 금융 생활에 조금이나마 도움이 되었기를 바랍니다. 궁금한 점이 있다면 언제든지 댓글로 물어봐 주세요! 😊